Kansainväliseen työskentelyyn liittyvä verotus sisältää useita käsitteitä, jotka vaikuttavat suoraan verotuksen lopputulokseen. Yksi väärin ymmärretyistä on niin sanottu 6 päivän sääntö.

Moni tunnistaa tämän säännön ulkomaantyöskentelyn yhteydessä, mutta harvemmin ymmärretään, että verotuksessa puhutaan itse asiassa kahdesta eri “6 päivän säännöstä”. Näiden sekoittaminen on yksi yleisimmistä virheistä kansainvälisessä verotuksessa.

Tässä artikkelissa avaamme:

- mitä kuuden kuukauden sääntöön liittyvä 6 päivän sääntö tarkoittaa

- mitä tarkoitetaan toisella “6 päivän säännöllä” ulkomaisen työnantajan tilanteissa

- miksi näiden välinen ero on käytännössä ratkaiseva

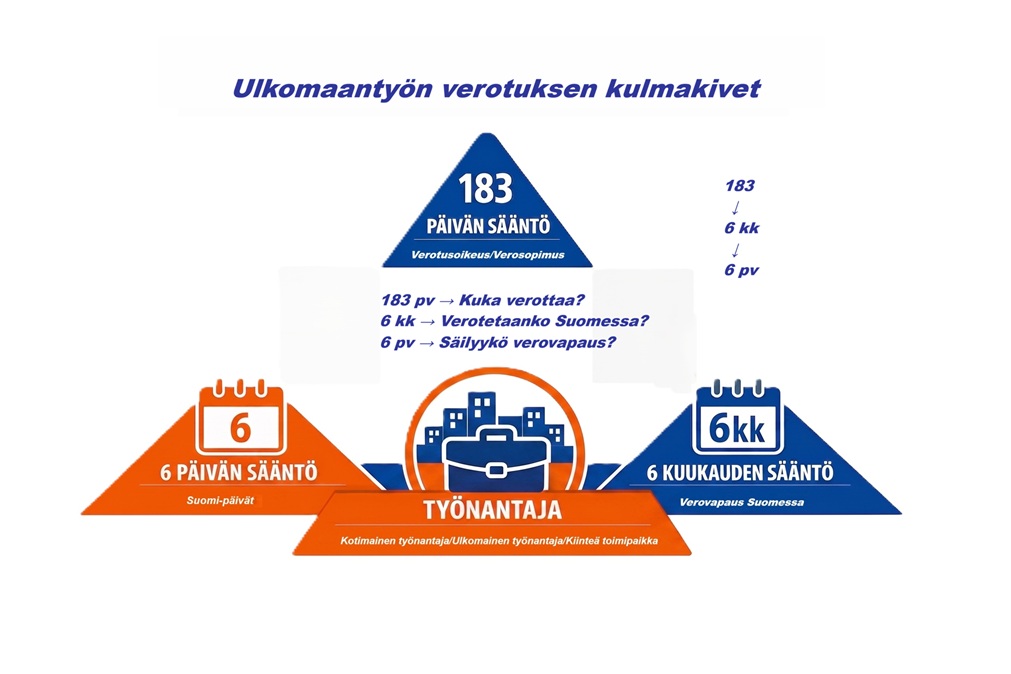

Kuuden kuukauden sääntö ja 6 päivän raja

Suomen tuloverotuksessa keskeinen säännös on niin sanottu kuuden kuukauden sääntö. Sen mukaan ulkomailla tehdystä työstä saatu palkka voi olla Suomessa verovapaata, jos tietyt edellytykset täyttyvät.

Yksi tärkeimmistä edellytyksistä on:

Suomessa oleskelu ei saa ylittää keskimäärin kuutta päivää työskentelykuukautta kohden.

Tämä tarkoittaa käytännössä sitä, että ulkomaantyöskentelyn aikana Suomessa vietettävien päivien määrä on tarkasti rajattu. Jos raja ylittyy, kuuden kuukauden sääntö ei enää sovellu, ja palkka verotetaan Suomessa.

Miksi 6 päivän raja on kriittinen?

Kuuden kuukauden säännön 6 päivän raja ei toimi asteittain, vaan kyse on selkeästä katkaisupisteestä:

- alle 6 päivää / kk → verovapaus voi säilyä

- yli 6 päivää / kk → verovapaus menetetään

Tämä tekee säännöstä poikkeuksellisen tiukan: yksittäinenkin lisäpäivä voi muuttaa koko verotuksen.

Toinen “6 päivän sääntö” – ulkomaisen työnantajan ja etätyön tilanteet

Toinen “6 päivän sääntö” – ulkomaisen työnantajan ja etätyön tilanteet

Verotuksessa puhutaan myös toisesta “6 päivän säännöstä”, joka liittyy käytännön tilanteisiin, joissa:

- työntekijä työskentelee Suomessa ulkomaiselle työnantajalle

- tai ulkomainen työntekijä tekee lyhytaikaisesti työtä Suomessa

Tämä ei ole sama sääntö kuin kuuden kuukauden säännön 6 päivän raja, eikä se perustu samaan lainsäädäntöön.

Näissä tilanteissa tarkastellaan sitä:

- syntyykö Suomeen verotusoikeus

- miten palkka jakautuu eri valtioiden välillä

- syntyykö työnantajalle velvoitteita

Lähtökohta on, että Suomessa tehty työ on Suomessa veronalaista, vaikka työnantaja olisi ulkomainen.

Mikä rooli päivillä on?

Tässä kontekstissa päivien määrä voi vaikuttaa kokonaisarvioon, mutta se ei ole samalla tavalla ehdoton raja kuin kuuden kuukauden säännössä.

Kyse ei siis ole “ylitä tämä raja → seuraus X” -logiikasta, vaan tilanteen kokonaisarvioinnista.

Miksi nämä kaksi sääntöä menevät sekaisin?

Sekaannus syntyy, koska molemmissa tilanteissa:

- tarkastellaan Suomessa fyysisesti vietettyä aikaa

- käytetään samaa termiä (“6 päivää”)

- konteksti on kansainvälinen työ

Todellisuudessa niiden rooli on täysin erilainen.

Keskeinen ero tiivistettynä

- kuuden kuukauden säännön 6 päivää = verovapauden katkaisuraja

- ulkomaisen työnantajan “6 päivää” = yksi tekijä verotuksen arvioinnissa

Käytännön veroriskit – missä virheitä tapahtuu?

Nämä kaksi “6 päivän sääntöä” sekoittuvat erityisesti seuraavissa tilanteissa:

- oletetaan, että “vain muutama päivä Suomessa” ei vaikuta verotukseen

- tulkitaan lyhytaikainen työ automaattisesti verovapaaksi

- käytetään väärää sääntöä väärässä tilanteessa

- ei eroteta verovapauden ehtoa ja verovelvollisuuden syntymistä

Näiden virheiden seuraukset voivat olla merkittäviä:

- kuuden kuukauden säännön menettäminen

- väärä verotusvaltio

- jälkiverot ja lisävelvoitteet

Yksi tärkeä muistettava periaate

Kokonaisuuden hahmottamisessa auttaa seuraava yksinkertainen muistimalli:

- 6 kuukauden sääntö → voiko palkka olla verovapaata Suomessa

- 6 päivän sääntö (tässä yhteydessä) → säilyykö verovapaus

- ulkomaisen työnantajan tilanne → syntyykö verotusta Suomeen

👉 Sama termi, mutta täysin eri logiikka.

Miksi tämä kannattaa hallita käytännössä?

Kansainvälisessä ulkomaatyön verotuksessa virheet eivät yleensä liity isoihin periaatteisiin, vaan yksityiskohtiin.

6 päivän sääntö on tästä hyvä esimerkki:

- yksinkertainen termi

- mutta kaksi eri merkitystä

- ja täysin erilaiset seuraukset

Juuri tämän tyyppiset rajatapaukset erottaa hyvän yleisymmärryksen ja aidon asiantuntijaosaamisen toisistaan.

Syvennä osaamistasi käytännön esimerkkien kautta

👉 Tutustu koulutukseen: 6 päivän sääntö tuloverotuksessa to 11.6.2026 (kesto 2 tuntia, webinaari + tallenne).

Koulutuksessa käydään läpi mm.

- Kuuden kuukauden säännön soveltaminen käytännössä

- Miten ”Suomi-päivät” ja niiden keskiarvo lasketaan oikein eri pituisissa jaksoissa.

- Miten Verohallinnon uusimpia ohjeita sovelletaan käytännön arjessa.

Koulutus on suunnattu erityisesti palkka- ja henkilöstöhallinnon asiantuntijoille, veroasiantuntijoille, tilitoimistojen ulkomaantyön asiantuntijoille sekä organisaatioille, joilla on ulkomaankomennuksia tai säännöllistä rajat ylittävää työntekijöiden liikkuvuutta.

Ulkomailla työskentelyn verotus – syventävä vero-ohje 13.1.2025